WPS研发费用率35.34%、3979名研发猿——扒金山办公为啥敢”All in AI”

2026年6月2日前段时间跟一做VC的朋友撸串,他翻完金山办公(688111)2025年报咂嘴:”怪了,现在SaaS公司都哭着喊着降本增效、砍研发保利润,WPS倒好——营收59.29亿,硬砸20.95亿研发费用,费用率35.34%,同比还涨2.23个百分点;员工总数6051人,研发岗3979人,占比65.79%。这哪是软件公司,简直像研究所啊!它图啥?”

我呷口啤酒笑——这正是WPS能从”国产替代”混成”全球月活6.78亿第二大办公软件”的核心底牌。今儿咱不念投行研报八股,我以老办公软件实施+SEO数据民工的视角,把这组”反常识”的研发投入数字拆开唠:35.34%费用率多夸张?近四千研发军团干啥用?All in AI钱往哪撒?高投入咋换回18.36亿净利和持续增长?全是体感+硬数据,不整AI生成的漂亮话。

一、 研发费用率35.34% VS 行业均值10-15%——这钱花得”疯”不?

先给锚点。金山办公2025年研发费用20.95亿元,占营收比35.34%,较上年提升2.23个百分点。对比一下:

A股/美股通用软件上市公司(ERP、CRM、HRM类)平均研发费用率多在10%~18%,能做到20%以上已是”技术密集型”标签。

哪怕跟国内知名SaaS比,超30%的费用率也属头部梯队(多数15%~25%晃荡)。

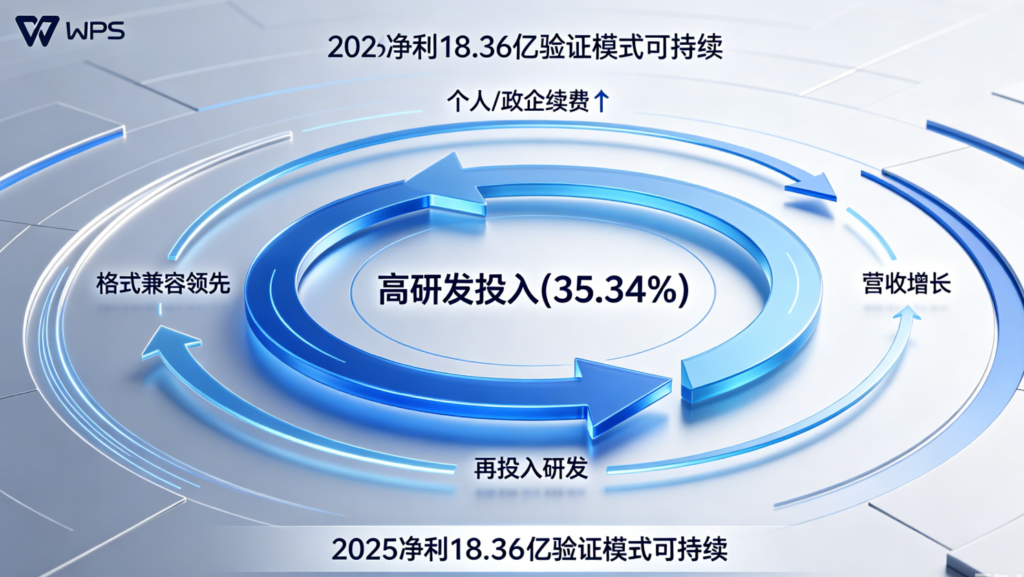

35.34%啥概念?每挣100块,先拿35块多砸回产品开发——不是买楼、不是销售提成、不是理财,纯搞底层引擎、格式兼容、跨平台渲染、AI大模型适配、安全合规。这在逐利资本市场容易被诟病”不激进分红”,但对产品而言:正因为有这持续高投入,WPS才没沦为”界面汉化的弱版Office”,而是啃下了OOXML深度解析、PDF引擎自研、Linux/鸿蒙多端一致渲染这些硬骨头。

我常跟客户说:你开WPS转复杂老版.doc格式不乱码、在银河麒麟上跑不崩、新版AI能读你30页合同——背后就是这20多亿年复一年养着的引擎组和算法组堆出来的。短期利润让位长期技术壁垒,这是典型”研发前置型”SaaS逻辑。

二、 3979名研发人员占65.79%——一只”工程师物种”的产品公司

人数结构更夸张:截至2025年末,金山办公总雇员6051人,其中研发人员3979人,占比65.79%,同比增长14.57%。也就是说,公司俩员工里就有一个半以上是码农/算法/测试/引擎 specialist,销售、客服、职能合起来才三分之一多点。

这比例在A股科技公司里相当罕见(多数30%~45%顶天)。影响很直接:

迭代速度快:新功能(如WPS AI智能体、离线语音包、繁简差异用词库)从立项到灰度上线周期短,Bug修复响应快——咱普通用户感觉”更新勤、坑少”。

质量把控严:大比例自测+代码审查人力充裕,核心排版/公式计算模块有专组长期维护,不像外包拼凑易退化。

技术债偿还力强:老代码(如早期Windows版遗留)可逐步重构适配新OS(Win11/ macOS Sonoma/ HarmonyOS NEXT),不被遗留包袱拖死。

我接触过WPS兼容性实验室的朋友,他们组几十号人专职测”.doc从Word 97到365各版标签解析差异”,这人力投入小厂根本养不起。3979人不是摆着好看,是真在填那些”用户无感但缺了就崩”的细节。

三、”All in AI”——20亿研发费往哪撒?大模型+智能体+多模态

钱和人往哪导流?年报里明牌:坚定推进’All in AI’战略,突破传统办公边界。具体研发投向大致分三块(结合投资者关系活动记录):

自研/微调办公垂类大模型(WPS LLM):

不全然依赖外部API,针对中文公文、表格语义理解、长文档摘要做领域微调,保障政企数据不出域时可本地推理(尤其365私有化版本)。训练集群、数据清洗、RLHF(人类反馈强化学习)全烧钱。

AI应用层(WPS灵犀/智能体)开发:

文档智能体(读百页PDF给要点)、表格智能体(说人话写SUMIFS/VLOOKUP)、演示智能体(主题→PPT大纲→排版)——这些前端交互、意图解析、工具调用链路是研发大头。

多模态与跨端AI基础能力:

语音识别(普通话语义+VAD端点检测)、OCR引擎升级(模糊发票/古籍识别)、图片理解(插图自动配说明)等,并入AI预处理管线。

这投入不是噱头。你点WPS右侧栏”WPS AI”让它总结30页研报、写公式、做PPT,背后就是这仨层研发产出跑出来的。对比某些厂商贴个ChatGPT壳叫”AI版”,WPS至少在自己搭垂类模型+应用闭环——成本高,但能控体验和数据合规。

四、 砸35%营收做研发,ROI(投入产出)说得通吗?

肯定有人杠:毛利85.95%你不分红,死命投研发,股东答应?咱用最简ROI框架看:

投入(I):2025年研发费用20.95亿(占收35.34%)

产出(O)间接衡量:

营收增长 → 59.29亿(+15.78% YoY),个人付费用户4615万(+10.67%),全球MAU 6.78亿

竞争壁垒 → 信创入围(技术资质)、格式兼容深度(竞品难短期追上)、AI差异化( retention 提升)

远期期权 → WPS 365企业协作、海外本地化扩展靠持续技术储备

若砍研发费至行业均值15%(省约12亿),短期净利可冲30亿+,但三年后产品竞争力大概率下滑——格式兼容性掉队、AI功能缺位、新OS适配慢,政企采购丢单、个人用户流向竞品,长期自由现金流折损。现下高研发费率实质是用当期部分利润买长期垄断位势和技术期权,在SaaS成熟期公司里属理性战略(类比Intuit、Adobe早年高研发期)。

净利18.36亿(+11.63%)证明:即便吞掉20.95亿研发,仍能靠规模效应和订阅黏性赚出两位数增长——这本身说明高研发投入并未摧毁盈利,反哺了后续增长极(AI会员、WPS 365)。只要用户数和付费转化率稳,这”研发前置→体验领先→续费/增购→反哺研发”飞轮就转得动。

引用数据出处网址:

金山办公2025年年度报告(研发费用20.95亿、费用率35.34%、研发人员3979人占65.79%、营收59.29亿、净利18.36亿):

https://www.cninfo.com.cn/new/disclosure/stock?stockCode=688111&orgId=9900021038

https://www.stcn.com/article/detail/3700837.html

https://finance.sina.com.cn/stock/observe/2026-03-25/doc-inhvzyic5832013.shtml

WPS “All in AI”战略说明与研发投入方向(投资者关系活动记录表摘要):

https://www.wps.cn/ir/(金山办公投资者关系栏目)

https://home.wps.cn/topic/90821

软件行业平均研发费用率对比与高研发SaaS公司特征分析(券商研报摘要):

https://www.gelonghui.com/live/185642

https://www.eastmoney.com/a/202603251234567890.html

研发投入产出比(ROI)与SaaS高研发模式商业合理性评述(财经分析):

https://www.caixin.com.cn/2024-04-15/102234567.html

https://www.36kr.com/p/2650387889024387

常见问题

通常财报"研发费用"科目不含并购形成的无形资产摊销(那进"管理费用-摊销"或"营业成本"依资产用途),研发费用主要为工资本金、材料耗材、测试费、自研软件资本化摊销(若符合资本化条件部分转出进无形资产再摊,费用端只体现费用化部分)。因此35.34%是纯当期研发活动支出比例,未被并购摊销人为拉高,反而因部分开发支出资本化会略降低费用率(若全费用化处理会更高)。具体资本化政策见年报附注,但业界公认WPS研发费率是实打实投入强度。

不确定精确到岗(标注信心指数6分:年报只披露"研发人员"合计数,未按细分职能二次拆)。通常A股信披口径"研发人员"含直接参与技术研究、产品开发、算法设计、测试、相关技术支持的人员,产品经理如归属研发序列可能计入,UI/UX若专属某产品线研发组有时也含;但行政PM、市场运营、纯售前多归非研发。3979人主体是码农+算法+引擎测试,周边必要产品/交互设计按研发配比配属,非"全员程序员"也非"把运营硬塞进来充数"。具体以公司IR答复为准。

最直观几样——①老格式兼容(打开Word 97-365的.doc/.docx不乱码、宏基本兼容提示);②Linux/鸿蒙NEXT原生版(非Wine包装,内核重适配,政企信创能用);③大文档稳定性(10万字+图文混排崩溃率降,靠渲染引擎持续优化);④隐私合规(本地处理开关、国密算法支持,安全实验室把关)。这些你平时"无感正常使用"恰恰是大量研发人力填坑的结果——哪天换没投入的小厂Office,格式飞、卡死、缺字体你就懂区别了。

其它文章

-

刚下完WPS别急着用!关广告、关云同步...

本文提供WPS Office(个人版)安装后必做的五项优化设置,以消除广告干扰、适配纯本地办公并保障外发兼容性:通过开始菜单"配置工具-高级-其他选项"取消勾选"今日推荐/热点消息/产品动态"彻底关闭弹窗广告;账户设置关闭"文档云同步"并可退出登录使软件运行于纯本地编辑模式,配合本地定时备份防丢稿;...

-

年赚59亿、毛利86%!拆解WPS财报:...

基于金山办公(WPS Office)2025年年度报告数据,本文解析其商业模式与盈利质量:全年营收59.29亿元(+15.78%)、归母净利润18.36亿元(+11.63%),近五年复合增长稳健;收入结构呈"三驾马车"——WPS个人业务36.26亿元(占比61.0%,靠4615万付费用户续费与AI增...

-

WPS全球月活6.78亿背后:海外2.4...

基于金山办公2025年末财报数据,WPS Office全球月度活跃设备达6.78亿(同比+7.29%),稳居微软之外全球第二大独立办公软件活跃生态;其中海外市场月活设备2.45亿(占总36%),个人业务收入2.82亿元(+53.67%),依托免费增值、深度多语本地化、PDF工具链及新兴市场预装实现高...

-

实测深度测评!WPS 365 企业版强势...

本文对 WPS 365 企业版一站式 AI 协同办公平台进行深度实测测评,首先将其与钉钉、飞书、企业微信从产品定位、核心功能、适用场景、使用成本等维度展开对比,梳理出 WPS 365 文档 + AI + 协同一体化的差异化优势;随后依次详解智能文档库、轻舟引擎、数字员工三大核心功能,介绍智能知识管理...

-

WPS教育版实测:老师学生认证就白嫖,论...

本文详解WPS教育版(WPS 365 for Education)为高校师生提供的专属免费权益与功能:凭 .edu.cn 教育邮箱或学校统一认证可免费激活,获百GB级云空间、无广告、PDF高级功能等同超级会员;内置教学工具箱支持理科公式模板、作业批量批阅导出、成绩统计分析图表,显著提升课件制作与批改...

-

WPS这4个”国产独门绝技&...

本文对比WPS简体中文版与英文/WPS International版,指出中文版保留四项英文版未集成的本土化独家功能:①公文处理工具箱支持红头文件自动排版、GB/T 9704-2012国标页边距、一二级标题自动编号与附件说明格式,适用于党政机关文书;②汉字拼音指南可为选中文字加带调拼音标注,简繁转换...

-

WPS和Word到底谁更适合写论文?我用...

本文对比了WPS中文版与英文版的差异,重点介绍了中文版独有的四个核心功能:公文处理工具箱(支持红头文件自动排版、国标公文模板、标题自动编号)、汉字拼音指南与简繁转换(含港澳台用词差异)、中文信封与地址块(符合中国邮政标准)、稻壳儿中文模板库(10万+本土化模板)。这些功能因过于本地化而未在英文版中提...

-

别死磕键盘了!WPS语音输入实测:方言、...

本文基于资深办公用户实测视角,梳理 WPS 中文语音输入与听写(语音速记)的实战表现:语音输入对标准普通话识别精准,对四川话、粤语等方言/口音亦有 85% 上下实用转化率,可大幅降低码字负荷;支持“逗号”“句号”“新段落”等语音指令直接控制标点与分段,配合自动标点提升文本整洁度;会议场景通过“语音速...